Вы здесь

Производство электрооборудования: Fiat lux!

Лучшее время, чтобы посадить дерево, было 20 лет назад.

Следующее лучшее время – сегодня

Китайская мудрость

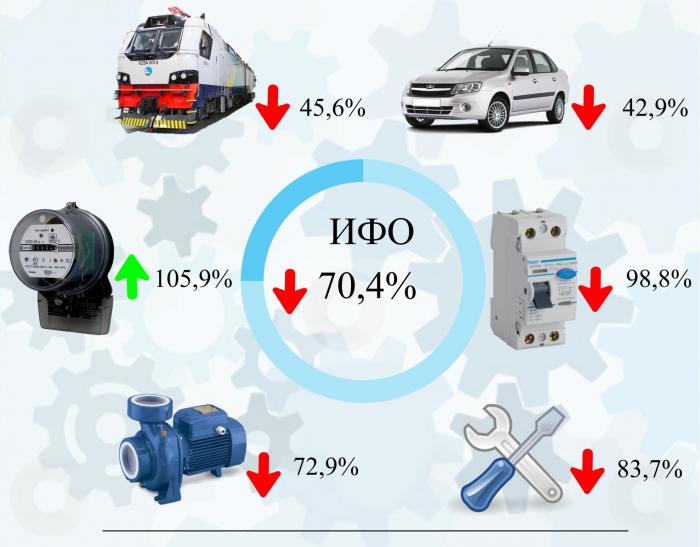

По итогам 9 месяцев 2015 года отрасль машиностроения Казахстана завершила в минусе. Индекс физического объема производства машиностроения составил 81,4%.

Основные причины падения были обусловлены сокращением спроса на отечественную продукцию, вызванные валютными колебаниями, а также общим замедлением темпов экономического роста.

Диханбаев Даулет, главный эксперт Центра отраслевого анализа АО «Казахстанский институт развития индустрии».

2017 обещает быть также непростым. Основные сложности обусловлены невысоким темпом роста глобальной экономики, сохранением низких цен на нефть. Учитывая сильную зависимость экономики Казахстана от углеводородного сырья, данные прогнозы не добавляют оптимизма.

В этой связи возникает необходимость в поиске внутренних резервов, а также дальнейшем привлечении внешних ресурсов с последующим выходом на экспортные рынки.

Уроки прошлого года, словно лакмусовая бумажка, выявили потенциальную стрессоустойчивость некоторых сегментов машиностроения к возникшим вызовам в условиях сложившейся экономической конъюнктуры рынка.

Из всех секторов машиностроения только сектора по производству контрольно-измерительных приборов и производству электрического оборудования показали неплохие результаты: индексы физического объема производства составили 105,9% и 98,8% соответственно.

Индекс физического объема машиностроения Казахстана за 2015 год

Источник: оперативные данные КС МНЭ РК

При этом, по отдельным позициям был отмечен определенный рост. К примеру, в производстве светильников и осветительных устройств годовой рост составил 131,1%; в производстве приборов для контроля прочих физических величин рост составил 103,7%; в производстве счетчиков электроэнергии (включая калиброванных) рост составил 109,2%.

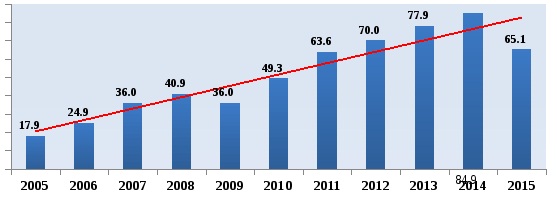

В целом, за последние 10 лет объем производства электрооборудования в Казахстане увеличился в 3,6 раза. При этом CAGR1 производства за

10-летний период составляет 14%, CAGR инвестиций в основной капитал – 18%. Для сравнения, темп роста всей промышленности за аналогичный период не превышал 11%.

Примечательно, что небольшое сокращение объемов производства было зафиксировано в кризисные 2009 и 2015 годы, однако, сохраняется позитивный тренд. Данные факты подтверждают имеющийся тренд привлекательности сектора, а также сохранение интереса со стороны инвесторов.

Объем производства электрооборудования за 2005-2015 гг., млрд. тенге

Источник: данные КС МНЭ РК

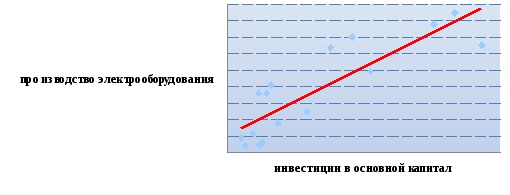

Кроме того, данные за 15-летний период свидетельствуют о тесной взаимосвязи производства и инвестиций в секторе. Коэффициент корреляции производства электрооборудования к инвестициям в основной капитал сектора составляет порядка 86%.

Корреляция производства к объему инвестиций

в секторе производства электрооборудования за 2000-2015 гг.

Источник: данные КС МНЭ РК

Одним из основных факторов привлечения дополнительных инвестиций может служить наличие рынков сбыта. Как известно, на сегодняшний день для производителя гораздо важнее не просто произвести продукцию, но и затем успешно ее реализовать.

Учитывая, что импортная емкость рынка электрооборудования Казахстана составляет порядка $4 млрд., цель выхода на экспортные направления стоит во главе угла.

Помимо стран Евразийского экономического союза, для Казахстана приоритетными направлениями могут стать рынки макрорегиона2. К примеру, если импортная емкость рынка электрооборудования ЕАЭС составляет порядка $36 млрд., то потенциал рынков макрорегиона составляет свыше $472 млрд. В этом отношении, совсем недавно хорошей новостью стала информация о поставке отечественных трансформаторов в Иран.

Учитывая географическое расположение Казахстана между такими крупными рынками как Китай, Россия, Европа, занятие определенной ниши на рынке электрооборудования для отечественных игроков может стать долгосрочной стратегией ведения бизнеса.

В прошлом году McKinsey Global Institute указал на четыре «великих перелома», трансформирующих мировую экономику, одним из которых стало усиление роли развивающихся рынков. Согласно прогнозу McKinsey, к 2025 году почти половина компаний Fortune Global 500 будет базироваться в странах с развивающейся экономикой, большей частью обоснованных в Китае, чем в Соединенных Штатах или Европе.

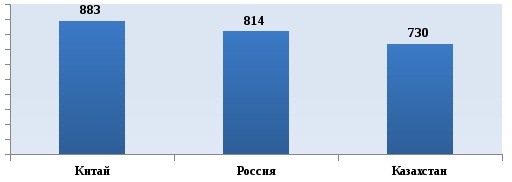

Таким образом, имеется ряд причин, по которым для отечественных компаний есть возможность статьglobal supplier для одного из крупных ТНК. Помимо имеющегося рыночного потенциала, одним из факторов может послужить дешевая рабочая сила в секторе, которая на 17% ниже показателей китайских коллег. Другими немаловажными факторами могут послужить наличие компетенций и сырья.

Ежемесячная заработная плата в секторе производства электромоторов, генераторов и трансформаторов за 2013-2014 гг., долл. США3

Источник: Euromonitor International, КС МНЭ РК

На сегодня очевидно, что сектор производства электрооборудования обладает хорошим заделом и имеет отличные перспективы для качественного роста в случае выбора правильной стратегии для выхода на экспортные рынки.

Однако помимо наличия рынка, компетенций и дешевой рабочей силы, есть еще один немаловажный фактор, необходимый для привлечения потенциального инвестора.

Имя этому фактору – доверие. Взаимное доверие, наверное, и есть тот самый ключ, которой и приводит в действие весь механизм плодотворного сотрудничества. Нередки случаи, когда на инвестиционных форумах в приватных беседах зарубежные инвесторы делятся неудачным прошлым опытом работы в соседних странах по причине недобросовестного отношения со стороны партнера.

В системе японского менеджмента (подходы кэйрэцу), особая роль отводилась бизнесу, основанному на доверии. Причем принцип доверия выступал основным ключом в достижении успеха. Согласно мнениюHarvard Business Review, на примере крупных японских ТНК ярко представлены тщательно выстроенные отношения с поставщиками, благодаря которым появлялась возможность быстрее и гораздо дешевле внедрять инновационные решения.

В этой связи отечественные предприятия при налаживании связей с зарубежными партнерами могут взять на вооружение данный принцип сотрудничества. На данном этапе в секторе только-только зарождаются зачатки аналогичные культуре предприятий высокоразвитых стран.

Посеянное зерно доверия между глобальными игроками и отечественными предприятиям через десятилетия имеет шанс превратиться в цветущий индустриальный сад.

1 Среднегодовой темп роста в сложных процентах

2 Страны макрорегиона: Россия, Беларусь, Украина, Центральная Азия, страны Кавказа, Иран, Китай

3 Уровень зарплаты в Казахстане был рассчитан на основе среднегодового курса НБ РК за 2014 год: 179,19 тенге за 1 долл.США

Наши партнёры