Вы здесь

Что наша жизнь? Борьба!

«Малый бизнес нуждается в поддержке! ННК необходима помощь государства!» Мы ожидали, что подобные лозунги, так или иначе, найдут свое отражение в ответах Елены Валентиновны Корзун — генерального директора НА «АссоНефть». Ожидали зря. Елена Валентиновна уверена, что «малышам» от государства необходимы лишь понятные и одинаковые для всех правила игры.

Беседовал СЕРГЕЙ КРИВОШТА— Елена Валентиновна, проблемы малых и средних независимых нефтегазовых предприятий связаны с общим тяжелым положением дел в сфере малого и среднего предпринимательства в России? Можно ли отделять проблемы в нефтегазовой отрасли от комплекса проблем, связанного с малым бизнесом?

— В России, к сожалению, полностью отсутствует понятие малого и среднего бизнеса в отраслях промышленности. Действующее законодательство регламентирует деятельность малых предприятий по объемным критериям. Эти критерии ничтожно малы и не могут использоваться в нефтедобывающей и других отраслях тяжелой индустрии. Законодательные нормы крайне необходимы, особенно для базовых отраслей промышленности, с учетом их уникальной специфики.

— В чем, на ваш взгляд, кроются главные причины той незначительной роли, которую играют «малыши» на нефтегазовом рынке России?

— Совершенно не согласна с «диагнозом» незначительной роли малого предпринимательства в нефтедобыче. Об этом свидетельствуют многочисленные публикации и систематическое рассмотрение вопросов малого бизнеса на всех уровнях государственного управления. Что, роль таких компаний как «Татнефть», «Башнефть» и «Газпром» (в части добычи нефти) несущественна? Добыча нефти «малышами» в 2008 г. в два раза превысила объемы «Башнефти» и «Газпрома» и сопоставима с добычей нефти таким гигантом как «Татнефть». Напомню, что благодаря малым компаниям в целом по стране сохранялся стабильный уровень добычи нефти в кризисные 1990-е гг. Другое дело, что потенциал этого сегмента экономики далеко не востребован.

— Может быть, малые и средние нефтегазовые компании вовсе не нужны государству? «Стратегический сектор ТЭК — нефтегазовый, его легче контролировать, когда на рынке не так много игроков», — как вы относитесь к подобным точкам зрения?

— О легкости контроля речи быть не может. Стране крайне необходим такой сектор независимой нефтедобычи, обеспечивающий как дополнительным сырьем нефтепереработку, так и рациональное использование принадлежащих государству недр. Что касается контроля нефтегазового сектора нефтедобычи, то его надо только усиливать с точки зрения правил разработки месторождений и разумного управления налоговой нагрузкой в зависимости от качества запасов нефти, степени их выра-ботанности, величины месторождений и экономических условий их разработки, независимо от типа компаний. Главная же задача государства — обеспечить всем недропользователям равные условия конкуренции, имея в виду сбыт продукции и справедливое ценообразование на внутреннем рынке нефти и нефтепродуктов.

— К чему может привести фактически полное отсутствие сильных «малышей» в области добычи углеводородов? Каковы, на ваш взгляд, самые пессимистические сценарии?

— Вопреки бытующему мнению об отсутствии сильных «малышей» в области добычи углеводородов, их количество в последние четыре года не снижается, а, наоборот, растет. Вместо поглощенных компаний наряду с мелкими и мельчайшими появляются новые структуры. Так, в 2008 г. основная часть нефти — 19 млн т из 24 млн т, добыта тридцатью крупными и крупнейшими (для малого бизнеса) компаниями с добычей значительно превышающей 200 тыс. т в год, а по пятнадцати из них добыча превысила 400 тыс. т в год. Эти организации по объемным показателям превышают уровень большинства крупных промышленных предприятий России. Их оборот превышает планку в миллиард рублей в год. Так что пессимистические сценарии на этот счет маловероятны. Более того, учитывая высокие (более 17-18% в среднем за год) темпы роста объемов производства в секторе независимых нефтяных компаний, их количество будет расти в меру эффективности налогового режима в области нефтедобычи.

— Говоря о малых нефтегазовых компаниях, часто перечисляют стандартный набор качеств: склонность к инновациям, быстрая реакция на рыночные изменения, более высокая производительность труда, гибкость — в условиях России это не миф? Каковы главные преимущества малых и средних нефтегазовых компаний в сравнении с гигантами?

— Вы их стандартный набор качеств перечислили, и это не миф. Главное и, пожалуй, единственное преимущество малых и средних нефтегазовых компаний в сравнении с гигантами — это естественная нацеленность на достижение максимальных результатов от своего монотоварного производства. Именно названные признаки позволяют малым компаниям не только выживать, но и демонстрировать качественные результаты работы. За все годы своего существования, включая 2008 г., независимые производители показывали более высокие удельные показатели по объемам инвестиций в нефтедобывающую отрасль, превышающие отраслевой уровень примерно в два раза. Доля новых месторождений, разрабатываемых ННК, хотя и снизилась, но все же превысила в 2007 г. средние показатели по отрасли в 4,5 раза. Существенно выше, почти вдвое, удельные показатели в 2008 г. по проходке в разведочном бурении, а также по вводу новых скважин. В целом за 2008 г. добыча нефти по сектору ННК выросла против 2007 г. на 117,2%; по отрасли на 99,4%; по интегрированным компаниям на 99,1%.

— Кто в отсутствие малых и средних компаний займется добычей тяжелых малорентабельных углеводородов, внедрением инновационных технологий? Крупные добывающие компании? Государство?

— Все зависит от налоговых условий, и только от них. При благоприятном налоговом режиме разработкой маргинальных запасов нефти займутся прежде всего крупные компании, имеющие несравнимо больше средств и возможностей. А вот когда эти условия недостаточно привлекательны, действительно, малый бизнес занимает эту полезную для государства нишу. Роль государства в этом случае определяющая.

— Возможно, судьба малого и среднего нефтегазового бизнеса в России — это скорее путь Великобритании (а отнюдь не канадский или американский), где добычу осуществляют крупные компании, а малый бизнес не просто востребован, но даже необходим в области сервиса и инноваций?

— Свободное предпринимательство тем хорошо, что само находит естественные пути своего развития. Минерально-сырьевая база (МСБ) углеводородного сырья России аналогична МСБ США и Канады. Поэтому мы и наблюдаем схожесть в организации и развитии нефтедобычи России. В России, как в США и Канаде, разрабатывается множество мелких месторождений, доступных малому бизнесу, но недостаточно привлекательных для ВИНКов. Отсюда такое повышенное внимание со стороны свободного отечественного и зарубежного капитала. Не удивительно, что в периоды падения мировых цен на энергоресурсы, когда снижается интерес к нефтяным активам со стороны крупнейших нефтяных компаний, именно малый бизнес занимает активную позицию по наращиванию своей ресурсной базы. Вот чисто российский опыт. Вопреки снижению мировых цен (особенно в 1997-1999 гг.) устойчивые темпы роста объемов добычи нефти показывали, как и в США, только независимые нефтяные компании (ННК), что позволило в те годы не допустить падения объемов производства в целом по России. Если в этот период ВИНКи выводили из эксплуатации действующие малодебитные скважины, то ННК не только эффективно использовали действующий фонд скважин, но продолжали вводить новые нефтедобывающие мощности, новые месторождения. И, наконец, общее у ННК России и зарубежных стран то, что эти предприятия, не имея возможности перемещать прибыль в другие отрасли, практически полностью реинвестировали прибыль в нефтедобывающее производство. Парадоксально, что это происходило в России без участия государства, только за счет рисков российских и иностранных инвесторов. Аналогичное положение дел и в области сервиса и инноваций, где российские компании достойно заняли свою нишу.

— Каковы на сегодняшний день запасы углеводородов малых и средних независимых компаний (по абсолютной величине / в процентах относительно крупных компаний)? Каков вклад «малышей» в общей добыче углеводородов? Есть ли данные, сколько всего в России независимых малых и средних нефтегазовых компаний?

— Конкретные запасы углеводородного сырья — вопрос закрытый. В целом по сектору суммарные запасы нефти и газового конденсата по обеспеченности добычи нефти запасами аналогичны крупным интегрированным компаниям.

ННК за 1995-2008 гг. добыли более 337 млн т. Их доля в эти годы составляла 4-10% от общероссийской добычи. Это больше, чем добывалось в стране по 2000 г. в целом за год. Именно ННК, в условиях неблагоприятной конъюнктуры цен в 1995-1999 гг., за счет роста производства с 13,7 млн т в 1995 г. до 29,9 млн т в 1999 г., не допустили резкого (до 20 млн т!) снижения уровня добычи нефти по стране в целом, обеспечив энергетическую устойчивость России. Добыча нефти по ННК (без поглощений этих компаний) в структуре на начало 2000 г. по оценке «АссоНефти» составила бы за 2008 г. не менее 65 млн т. Между тем, сектором ННК за 2008 г. добыто 24,1 млн т нефти против 20,9 млн т за 2007 г.

В течение последних лет количество действующих независимых малых и средних нефтегазовых компаний стабилизировалось на уровне около 160 предприятий. В 2008 г. функционировало 157 компаний. Дислоцированы эти компании в следующих регионах. На четыре региона (Татарстан, Коми, ХМАО и Оренбургская обл.) приходится 56,7% действующих ННК — 89 предприятий; еще в семи регионах (Томск, Пермь, Иркутск, ЯНАО, Удмуртия, Саратов и Якутия) работают 44 компании, или 28,0%. Всего на эти 11 регионов приходится более 4/5 независимых производителей нефти РФ — 133 организации, или 84,7%.

— Жизненное пространство малых и средних нефтегазовых компаний максимально ограничено: ограничен доступ не только к магистральным, но и к внутрипромысловым трубопроводам, ровно та же ситуация и с мощностями по переработке нефти, и с доступом к недрам. Нельзя не сказать, что существенные проблемы «малыши» испытывают и с инвестициями, и с законодательством (в том числе налоговым). За счет каких внутренних ресурсов они сегодня выживают?

— Жизнь «малышей» — это вечная борьба за выживание. Вот главный ресурс непотопляемости независимого нефтяного бизнеса. Все перечисленные проблемы действительно имеют место. Теперь коротко по порядку. Доступ к магистральным трубопроводам практически решен. Он равный для всех компаний. Правда, за наиболее выгодные направления экспорта нефти приходится бороться каждодневно. Не часто мы оказываемся в выигрышном положении. Сложнейший вопрос для нас — доступ к инфраструктуре ВИНКов. Законодательство по данному вопросу практически отсутствует. Систематически и Ассоциация подключается к решению этой проблемы, но решить ее в полном объеме без законодательных норм невозможно. По этой причине в сравнении с ВИНКами сектор из-за более низкой доходности на внутреннем рынке теряет до трети своих доходов, так как реализует сырую нефть, а не готовую продукцию.

Для малого и среднего предпринимательства цены внутреннего рынка всегда являлись основой успешности ведения бизнеса при разработке месторождений. Низкие цены на внутреннем рынке нефти оказывали определяющее негативное влияние на экономику и эффективность работы малых нефтяных компаний. Любые, даже незначительные, изменения рыночной среды вызывали беспрецедентные обрушения цен на нефть. Повторилось это в худшем виде и в истекшем году. Внутренние цены на нефть независимых производителей оказались самыми незащищенными. В первой половине года они росли существенно медленнее мировых, во второй, наоборот, стремительно падали — быстрее, чем сами мировые цены. В то же время цены интегрированных компаний, рассчитанные обратным счетом от корзины нефтепродуктов, вначале синхронно росли, а далее «неохотно» снижались, принципиально медленнее цен Urals. Примечательно, что розничные цены на наиболее представительный бензин АИ-92 слабо реагировали на происходящее. Они сохранились в декабре на уровне начала года, в то время как цены на нефть у ВИНКов снизились до 64,6%, а по ННК и вовсе до 32,3% от цены января 2008 г. Вот где реально необходимо государственное регулирование, не без пользы для государства в виде дополнительных налогов по прибыли по реальным, а не заниженным ценам на нефть.

Налогообложение нефтедобычи, без сомнения, должно быть единым для всех недропользователей. Говоря в целом о налоговом режиме, следует констатировать, что подавляющая часть налогов (около 80%) приходится на НДПИ и экспортную пошлину. Удивительно, что эти налоги: пошлина полностью, НДПИ наполовину (внутренний рынок 50%) не «привязаны» не только к результатам деятельности компаний, но даже к реальной текущей выручке нефтедобывающих предприятий. Ассоциация на этот счет провела анализ действия налоговой системы и подготовила конкретные предложения по порядку исчисления НДПИ и экспортной пошлины на нефть.

— Можно проследить некоторую динамику в количестве малых и средних независимых компаний в России: скажем, в 90-е гг. это был рост числа компаний, к 2000 г. рост стабилизировался (прекратился), потом наступила пора слияний и поглощений, сегодня продолжается их сокращение. Как это происходило на самом деле?

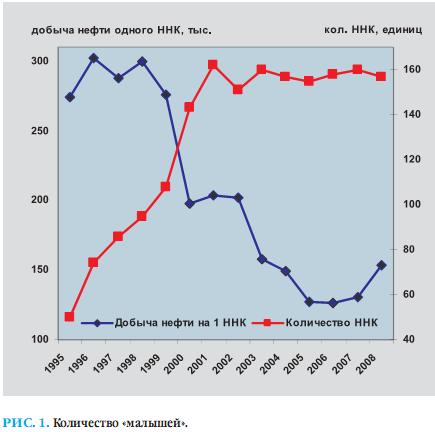

— Действительно, конкурентные преимущества ВИНКов в условиях роста мировых цен на нефть приводили к поглощению ими малых компаний с высоким уровнем добычи нефти. Среднегодовая добыча нефти на одном ННК снижалась вплоть до 2004 г., однако их количество не уменьшалось за счет создания новых небольших предприятий. Рост с 2004 г. налоговой нагрузки по экспортной пошлине на нефть до 65% в интервалах мировых цен, превышающих 25 USD за баррель, снизил привлекательность нефтяных активов, поглощения существенно сократились (см. РИС. 1).

Как следствие, продолжился естественный рост нефтедобычи в секторе независимых нефтяных компаний.

— Мировой экономический кризис способен полностью уничтожить малый и средний нефтегазовый бизнес в России как класс? Что необходимо сделать, чтобы этого избежать?

— Мировой экономический кризис не уничтожит малый и средний нефтегазовый бизнес. Он, при всех присущих ему проблемах, весьма устойчив, равно как и большой бизнес крупнейших нефтяных компаний. Его могут действительно уничтожить только внутренние проблемы, которые недостаточно хорошо решаются. Необходимо всего лишь (не только для малых компаний) подкорректировать действующую налоговую систему так, чтобы она адекватно отвечала задачам роста нефтедобычи и была устойчива к конъюнктурным вызовам на нефтяном рынке. Для этого нужно безотлагательно, не дожидаясь новых потрясений, снизить налоговую нагрузку на нефтедобычу (на величину минимально необходимых инвестиций), устранить временной фактор расчета экспортных пошлин и принять меры по регулированию цен на нефть на внутреннем рынке. Эти шаги, по нашему убеждению, позволят отечественной нефтедобыче не уступить позиций на мировых рынках и пополнять, а не сокращать, как сегодня, бюджет страны.

— Какие главные шаги необходимо сделать сегодня, чтобы прийти к эффективному взаимодействию малого, среднего и крупного добывающего бизнеса?

— Не противопоставляя ни в коей мере интересы ВИНКов и малого сектора нефтедобычи, необходимо подчеркнуть, что государству нужны как крупный бизнес — основа добывающего потенциала страны, так и ННК. Они являются резервом роста добычи углеводородного сырья за счет разработки мелких месторождений, трудноизвлекаемых запасов и доработки тех ресурсов, где крупным компаниям работать неинтересно. Об этом свидетельствует опыт развитых нефтедобывающих стран. По нашему убеждению, государственная политика в области недропользования как раз и должна быть направлена на обеспечение гармоничного развития указанных секторов нефтедобывающей промышленности. Они по существу дополняют друг друга. Ведь нефть малых компаний является по существу резервом роста загрузки НПЗ интегрированных компаний. Это позволило бы ВИНКам, с одной стороны, осваивать высокопродуктивные, активные запасы, с другой — силами ННК рационально и бережно разрабатывать новые мелкие месторождения, истощенные залежи. Но, к сожалению, государство в своей политике не замечает функционально полезной, с позиции государства, специфики малого бизнеса, нацеленного по своей природе на полное извлечение углеводородов из недр. Решение этой проблемы может быть найдено только при внедрении комплексного эффективного механизма в недропользовании при добыче нефти.

Справка: «АссоНефть» — некоммерческая ассоциация, объединяющая на добро¬вольной основе независимые нефтегазодобывающие организации. «АссоНефть» (до 2000 г «АссоСПнефть») была зарегистрирована в октябре 1994 г. Департаментом общественных и межрегиональных связей Прави¬тельства Москвы (свидетельство о регистрации некоммерческих органи¬заций № 1840-1) и является первым объединением малых и средних неф¬тегазодобывающих организаций. Учредителями ассоциации выступили нефтяные совместные предприятия: ЗАО «Нобель Ойл», ООО «Белые но¬чи», ЗАО «Татех», ЗАО «Татойлгаз», ЗАО «Татольпетро», ОАО «МеКаМинефть», ООО «Комикуэст».

Наши партнёры